Køb af bolig - køberrådgivning ved boligkøb

I Nordea, kan vi hjælpe dig med at finde ud af, hvad du har råd til at købe ny bolig for, og hvilken finansieringsform der passer bedst til din økonomi. Vi giver dig et overblik over, hvordan boligkøbet vil forløbe økonomisk, og hvordan din økonomi kommer til at se ud efter boligkøbet.

Vi anbefaler at du

- starter med at lave en beregning, så du får et bedre overblik økonomisk

- får et lånebevis, så kan du slå til, når den rigtige bolig viser sig - og du ved hvad du kan købe for

Før Købet

Salgsopstillingen

Af salgsopstilling fremgår ejendommens størrelse, byggeår, offentlig ejendomsværdi, lokalplaner, energimærke og anslåede udgifter til el, vand og varme. Samtidig finder du en række informationer som kontantpris, udbetaling, ejerudgifter etc.

Ejerudgifterne består bl.a. ejendomsskat, ejendomsværdiskat,forsikring, kloak og renovation. Køber du ejerlejlighed, er fællesudgifter også en udgiftspost, du skal være opmærksom på.

Kontantprisen er den pris, du skal betale for ejendommen, hvis du har alle pengene selv. Det er også den pris, vi bruger, når vi skal sammensætte din finansiering.

Det er valgfrit for mægler om finansiering fremgår af salgsopstillingen. Finansieringen har betydning for, hvor meget din bolig koster dig om måneden, derfor er det en god idé, at komme i banken, inden din boligjagt starter. Så ved du, hvor meget du har råd til at købe for.

Tilstandsrapport og elinstallationsrapport

Sælger får oftest udarbejdet en tilstandsrapport af en byggesagkyndig, samt en elinstallationsrapport af en elinstallatør. Rapporterne beskriver bl.a. eventulle synlige fejl og mangler ved ejendommen, og om elinstallationerne er funktionsdygtige og lovlige.

Byggesagkyndig

Det er en god ide at få en byggesagkyndig til at gennemgå boligen, så du kender dens generelle stand. Derefter ved du, om du skal sætte penge af til istandsættelse, og du får en større sikkerhed for, at alle synlige fejl og mangler er afdækket.

Sælgers ansvar

Det mest almindelige er, at sælger sammen med tilstandsrapporten og elinstallationsrapporten vedlægger et tilbud på en ejerskifteforsikring og forpligter sig at betale af halvdelen af præmien. På den måde kan sælger som udgangspunkt undgå at hæfte for skjulte fejl og mangler ved ejendommen.

Ejerskifteforsikring

Vi anbefaler, at du køber en ejerskifteforsikring, da du jo ikke kender boligen. Og det kan være både besværligt og dyrt efterfølgende at opdage fejl og mangler på ejendommen. Vi samarbejder med Tryg som kan hjælpe dig med den del.

Energimærkning og energiplan

Energimærkning er en oversigt over boligens beregnede forbrug af el, vand og varme, mens energiplanen er en oversigt over besparelsesmuligheder samt et skøn over, hvad det vil koste at gennemføre dem.

Når du køber en helårsbolig, skal der være et gyldigt energimærke og en energiplan. Det er en god ide, at du sammen med din bankrådgiver vurderer muligheden for at foretage investering i energibesparende tiltag – for at spare på dine kommende udgifter til boligens energiforbrug.

Købsaftale

Når du har besluttet dig for at købe en bolig, laver ejendomsmægleren et forslag til en købsaftale. Når du underskriver aftalen, giver du et tilbud til sælger om at købe boligen på de vilkår, der står i aftalen.

Købsaftalen indeholder alle betingelser for handlen, lige fra overtagelsesdato, oversigt over medfølgende løsøre, kontantpris, betingelser for overtagelse af tinglysningsafgift på eventuelle indestående lån, samt særlige aftaler der er indgået mellem sælger og køber.

Både du og sælger kan betinge aftalen af fx bankens eller advokatens godkendelse. I lånebeviset fra Nordea kan du se et specifikt forslag til en tekst, der kan tilføjes købsaftalen for at sikre at købsaftalen indeholder en aftale om bankens og advokatens godkendelse.

Når både du og sælger har accepteret og underskrevet købsaftalen, har du seks hverdage til at fortryde handlen. Hvis du vælger at benytte dig af fortrydelsesretten, skal du inden seks hverdages fristens udløb give sælger skriftlig besked om fortrydelsesretten og indbetale godtgørelsen på 1 pct. af købesummen.

Handlen er først endelig, når både du og sælger har underskrevet købsaftalen, fortrydelsesfristen er udløbet, og eventuelle betingelser er faldet på plads. Herefter kan vilkår kun ændres, hvis I er enige.

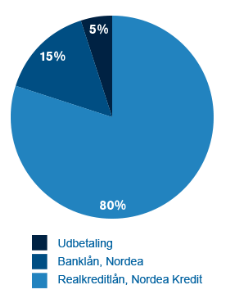

Finansiering

Som regel bliver boligen finansieret med et realkreditlån på op til 80 pct. af købesummen, et lån i banken på 10-15 pct. og resten som kontant udbetaling.

Som regel bliver boligen finansieret med et realkreditlån på op til 80 pct. af købesummen, et lån i banken på 10-15 pct. og resten som kontant udbetaling.

Det er valgfrit for ejendomsmægleren om salgsopstillingen indeholder et forslag til finansiering. Finansieringsforslaget skal være udarbejdet ud fra en lovgivningsmæssig standard, og du skal være opmærksom på, at der alene er tale om et forslag, og at dele af finansieringen ikke altid kan tilbydes.

Finansieringen har betydning for, hvor meget din bolig koster dig om måneden, derfor er det en god ide, at komme i banken, inden din boligjagt starter. Så ved du, hvor meget du har råd til at købe for, og hvad du skal være opmærksom på i forbindelse med købet.

Realkreditlån

Du kan normalt få et realkreditlån på op til

- 80 pct. af værdien af din helårsbolig

- 60 pct. af værdien af dit fritidshus

- 40 pct. af værdien af din byggegrund

Lånet er dog altid afhængigt af realkreditinstituttets egen vurdering af ejendommen, tilstandsrapporten og en økonomisk vurdering af din økonomi. Det er muligt at få lån med fast eller variabel rente, samt variabel rente med loft over, hvor meget renten kan stige. Løbetiden kan være op til 30 år. På alle låntyperne er det muligt at tilknytte en periode med afdragsfrihed. Læs mere om fordele og ulemper ved de enkelte låntyper under obligationslån, rentetilpasningslån og Kort Rente.

Lån i banken

Nordea tilbyder lån til dækning af den resterende del af finansieringen. Lånets størrelse afhænger af, hvor stor opsparing du ønsker at skyde ind i boligkøbet. Vi tilbyder forskellige låntyper til udbetaling og omkostninger, herunder flytning og almindelig istandsættelse.

Den samlede finansiering hos os bliver sammensat, så det passer til dig og dine ønsker, fx hvad angår løbetid, fleksibilitet og valg mellem fast og variabel rente

Praktisk information

Købersikring

Vil du være sikker på din fremtidige husleje, så tal med os, når du har underskrevet købsaftalen. Så låser vi kursen på dit lån i Nordea Kredit med en Købersikring, hvilket betyder, at du kender din fremtidige husleje. Har du fået et lånebevis har du også mulighed for at kontakte os om aftenen og i weekenden.

Afhængig af låntype kan en Købersikring være en rigtig god ide. Vi anbefaler altid at du tegner en Købersikring, såfremt du ønsker at kende lånets nøjagtige størrelse. Laver du ikke en Købersikring, har du en kursrisiko i perioden fra købsaftalens underskrift, til lånet i Nordea Kredit udbetales.

Udbetaling

Betaling af købesummen sker ad flere omgange. Det er mest almindeligt, at første del af udbetalingen deponeres hos ejendomsmægleren, når købsaftalen underskrives. At pengene er deponeret, betyder, at de ikke kan udbetales til sælger, før sagen er på plads.

Herefter stiller banken på dine vegne, en garanti for betaling af den resterende del af købesummen, Garantien erstattes på overtagelsesdagen af en kontant deponering i sælgers pengeinstitut.

Dokumenter til ekspedition

Normalt sendes dokumenterne til det pengeinstitut, som du har oplyst til ejendomsmægleren. Sælger sørger for via sin bank, at indfri sine lån. Har sælger et ejerpantebrev fremgår det af købsaftalen, at du som udgangspunkt overtager det og tinglysningsafgiften herfra. Såfremt du ikke ønsker det, skal du gøre dit pengeinstitut opmærksom på det.

Skøde

Typisk er det din advokat der udfærdiger skøde på baggrund af den underskrevne købsaftale.

Overtagelse af boligen

Når du overtager boligen, skal du og sælger aflæse el, olie, vand mv. El- og gasselskabet sender en slutafregning til sælger og en a-conto regning til dig. De øvrige opgørelser indgår i refusionsopgørelsen.

Forsikringer

Du kan undersøge, om de bestående forsikringer på ejendommen kan overtages, eller om du selv skal købe nye. I nogle tilfælde er forsikringen et krav, fx skal du have byggebrandforsikring, hvis der er lån i ejendommen.

Refusionsopgørelse

Refusionsopgørelsen laves af den advokat eller ejendomsmægler, der udfærdiger skødet. Det er en opgørelse over de udgifter, som du eller sælger har betalt for i den andens ejerperiode. Det er typisk terminsrenter, ejendomsskat, olie, grundejerforening m.m. Hvis dine udgifter er større end sælgers, skal sælger betale dig - og omvendt.

Opgørelsen skal være færdig 14 dage efter overtagelsen, og den skal godkendes af både dig og sælger. Betaling af refusionssaldoen sker normalt gennem advokaten.

Frigivelse af deponering

Når sælgers gamle lån er indfriet, omkostningerne betalt, og skødet tinglyst uden retsanmærkninger, frigiver din advokat de deponerede penge til sælger.

Det betyder også, at der normalt går nogen tid efter overtagelsesdagen, før købet er endelig afsluttet og alle papirerne er på plads.

De vigtigste papirer

Du kan få brug for nogle af de mange papirer fra bolighandlen senere, fx hvis du ønsker at konvertere, bygge om eller lign. Derfor bør du gemme:

- købsaftale

- kopier af pantebreve og ejerpantebreve

- BBR-ejermeddelelse

- forsikringspolicer

- tilbagebetalingsplan fra realkreditinstituttet

- låneafregning fra banken

- tilstandsrapport

- Elinstallationsrapporten

- energimærkning

- bygningstegninger

- matrikelkort

Skat

Når du handler bolig har det altid en stor indflydelse på dine skattemæssige forhold. Nordea opfordrer dig til at ændre din forskudsopgørelse når handlen er endelig afsluttet og lånene udbetalt.